原标题:【PO否决事例剖析138】联德精细:陈述期内控股股东持续为发行人垫支职工薪酬占净赢利份额9.84%,遗失发表严峻事项!

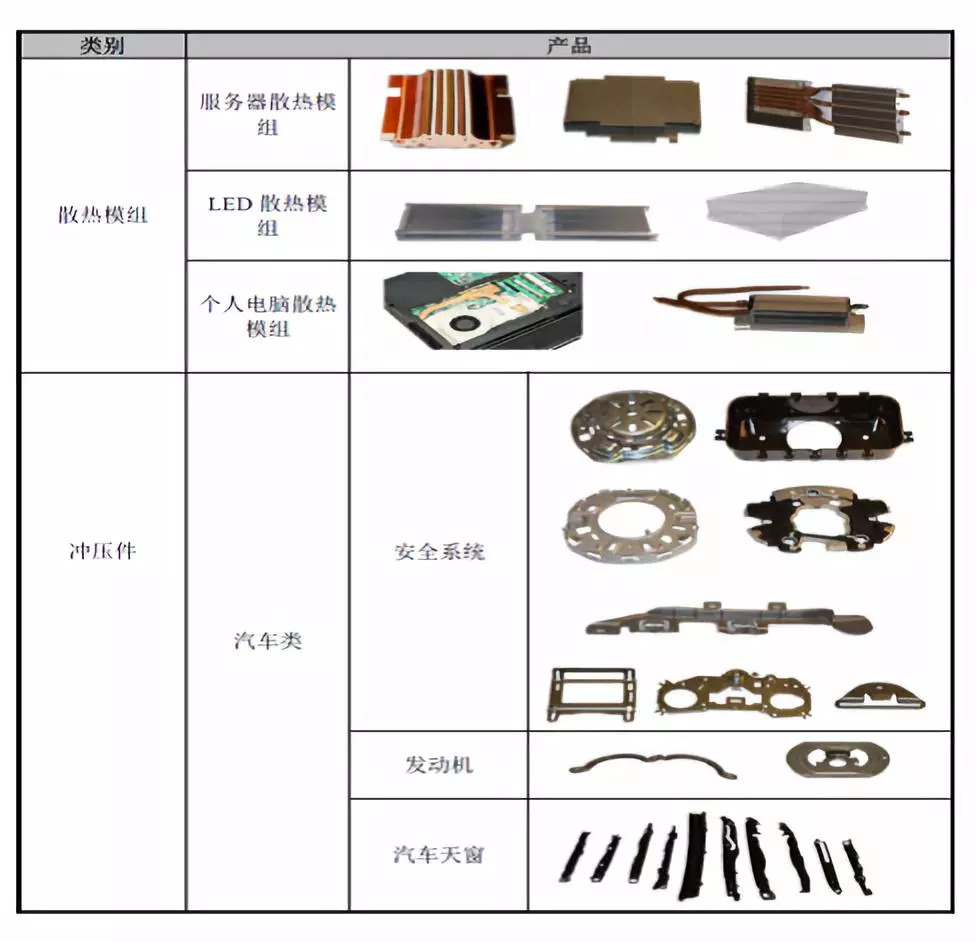

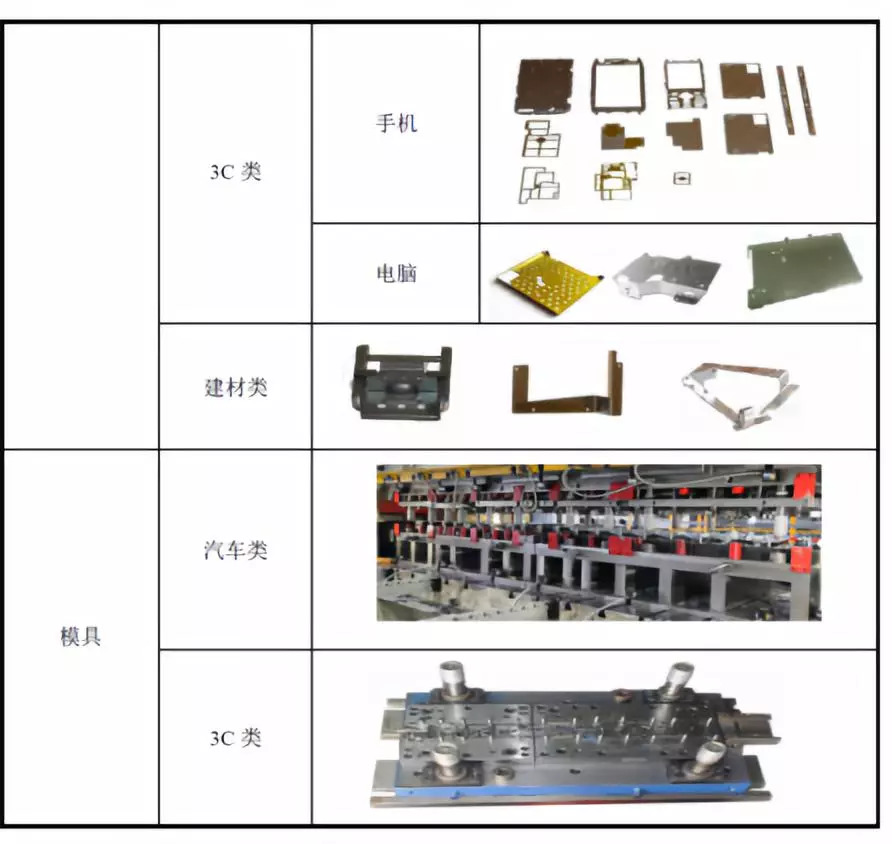

联德精细首要从事精细金属冲压件与模具的研制、出产与出售,首要产品包含散热模组、冲压件与模具。其间散热模组应用领域均为3C类,冲压件依照其应用领域分为轿车类、3C类与建材类,模具依照其应用领域分为轿车类与3C类。

公司出产的产品均为客户定制的规范化或非规范化零部件产品,首要产品用处如下所示:

公司的产品悉数选用直接出售的办法,公司与首要客户建立了长时间协作联系,对供货品种、产品职责、质量要求、交货办法、付款办法等达到原则性一致,客户依据出产方案以订单办法向公司宣布收购方案,公司出产完结后发货完结出售。

公司出口产品首要以FOB、CIF、CNF 买卖办法进行,其间FOB 买卖办法占外销份额90%以上。公司外销有少数DDP、DDU 买卖办法,与FOB、CIF、CNF 买卖办法比较添加公司运送费用的承当、以及运送职责的承当。

外销收入承认原则依据国际买卖原则条款规矩的危险搬运点进行承认,在不同的买卖术语下的危险搬运点不同,收入承认的时点也不尽相同。依据出口企业以及国际买卖通行规矩,FOB、CIF、CNF 买卖办法收入承认原则均以货品跳过船舷或其他运送工具舱门,危险产生搬运。DDP、DDU 买卖办法,以运送到客户指定地址,并获得收款权力时,至此货品一切权上的危险搬运给客户,承认收入的完结。

寄售仓(建立中心仓)出售形式:首要是由于客户为施行其“零库存”供应链处理形式,要求公司将产品存储于其出产基地邻近的由客户或第三方物流公司实践处理的库房(以下总称“中心仓”)以满意其出产需求,待产品实践被领用后再与公司进行结算。该种出售形式下,产品危险及酬劳的搬运时点为客户从中心库房实践领用产品时,因而该时点是承认收入时点。

客户自提产品,以产品宣布,获得客户签收单,获得收款权力时承认收入。出售协议约好将产品运到客户指定地址的,依据与客户签定的出售合同或订单需求,完结相关产品出产,运送到客户指定地址,经客户查验合格并在销货单上签字承认时,至此货品一切权上的危险搬运给客户,获得收款权力时承认收入。

寄售仓(建立中心仓)出售形式:首要是由于客户为施行其“零库存”供应链处理形式,要求公司将产品存储于其出产基地邻近的由客户或第三方物流公司实践处理的库房(以下总称“中心仓”)以满意其出产需求,待产品实践被领用后再与公司进行结算。该种出售形式下,产品危险及酬劳的搬运时点为客户从中心库房实践领用产品时,因而该时点是承认收入时点。

关于需求将模具交给给客户的状况,依据客户订单,组织模具的开发,开发完结后,公司用模具出产产品样品给客户查验,客户对模具出产的样本查验合格,反应查验合格文件(针对模具所出产的样品查验的材料),该文件作为客户对模具的查验证明,在完结报关手续,获得报关单、收据、装箱单及提单,收入承认原则均以货品跳过船舷或其他运送具舱门,危险产生搬运承认。

关于不需求将模具交给客户、由公司代为保管的模具,收到客户反应的查验合格文件时,作为收入承认的时点。

关于需求将模具交给给客户的状况,依据客户订单,组织模具的开发,开发完结后,公司用模具出产产品样品给客户查验,客户对模具出产的样品查验合格,反应查验合格文件(针对模具所出产的样品查验的材料),该文件作为客户对模具的查验证明,然后将货运送到客户,至此模具一切权上的危险搬运给客户,满意了收入承认的条件;

关于不需求将模具交给客户由公司代为保管的模具,收到客户反应的查验合格文件时,作为收入承认的时点。

从上一年到本年,关于做注塑件或许模具的企业也有好几家IPO发行人了,单纯从IPO否决事例剖析的视点来看,小兵也剖析了好几家了。不管是传统注塑件,仍是精细模具,都算是一个大的职业吧。这个职业总结起来也有一些一起的特征,简略来说首要有:

1、这是一个老练的职业,老练的职业一般也相同是充沛竞赛的职业,职业格式根本承认,很难有新参加的企业可以逆势包围。

2、下流客户首要是3C企业以及外延的工业链企业,一般具有大客户会集的景象,便是一个注塑件企业对应几家大的客户长时间配套服务,要想添加新的客户也比较难。

3、下流客户一般都比较强势,不论是存货处理、交货要求以及回款账期等中心条款,一般都需求满意下流客户的要求。当然,由于这个职业现已很通明,下流客户的要求一般也便是职业通行的常规,仅仅一般是有利于客户的。

4、毛利率一般坚持在20%左右,原材料本钱占本钱的比重在70%左右,出产工艺不是很杂乱,产品技术含量不高,因而没有太强的商场竞赛力和话语权。假如某家企业的毛利率相对反常,或许就需求分外重视。

5、存货金额比较高,一般状况下还会存在中转仓的异地存货的景象,或许采纳B/S这种特别的运营形式。

6、一般会有相对固定的信誉周期,因而应收账款会与运营收入有着比较紧密的逻辑联系,可是也不扫除发行人为了冲击成绩添加收入,然后故意调整信誉期的景象。

7、发行人陈述期内的收入、本钱、毛利率、期间费用率、净赢利等指标会相对安稳,这个也契合职业展开现状。当然,商场老练且安稳也是相对的,3C产品快速革新那么也会导致下流客户的格式会有必定的改变,比方苹果的异军突起导致三星产品出售放缓,上游配套商天然成绩也会受到影响。反之,也就会有苹果上游配套商企业一跃成为商场主角的或许。

8、发行人原材料商场价格通明、下流客户是大型企业的状况下,财政的实在性仍是有确保的。可是,实践中发行人除了有大客户之外,也会将产品出售给一些小的不知名客户或许买卖商,这些客户的核对就成为重中之重,而且这些不起眼的客户才是发行人是否契合发行条件的要害。

9、这品种型的企业假如收入在5亿元左右,且净赢利坚持在5000万元左右规划的话,看起来如同还不错,可是IPO审阅的危险会比较大。说实话,这品种型的企业只能是靠规划制胜才是要害的。

具体到本事例发行人,最大的特色天然是台湾上市公司分拆上市的身份,发行人是台湾上市公司的全资子公司。台湾上市公司分拆上市,明显并没有将最优质的财物分拆到境内上市,上面咱们剖析了那么多关于注塑件职业的特征,发行人不论是具体事务仍是成绩规划应该都是十分契合的,天然IPO审阅的危险也就比较大。

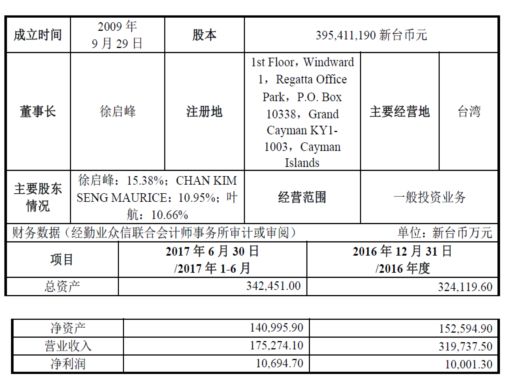

1、公司实践操控人之一徐启峰为中国台湾籍天然人,公司直接控股股东Lemtech Holdings 为台湾上市公司。

2、公司的首要原材料为钢材,公司外购的半制品与制品也都是金属材料制制品。

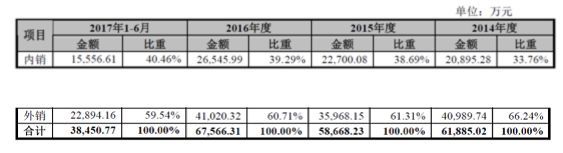

3、公司的外销收入别离为40,989.74万元、35,968.15万元、41,020.32万元和22,894.16万元,占公司主运营务收入的比重别离为66.24%、61.31%、60.71%和59.54%。陈述期内公司实践退税金额占赢利总额的份额别离为21.83%、14.86%、14.18%和31.48%,虽然退税金额不直接计入公司赢利,但不行退税部分将影响公司运营本钱。

从上一年到本年,关于做注塑件或许模具的企业也有好几家IPO发行人了,单纯从IPO否决事例剖析的视点来看,小兵也剖析了好几家了。不管是传统注塑件,仍是精细模具,都算是一个大的职业吧。这个职业总结起来也有一些一起的特征,简略来说首要有:

1、这是一个老练的职业,老练的职业一般也相同是充沛竞赛的职业,职业格式根本承认,很难有新参加的企业可以逆势包围。

2、下流客户首要是3C企业以及外延的工业链企业,一般具有大客户会集的景象,便是一个注塑件企业对应几家大的客户长时间配套服务,要想添加新的客户也比较难。

3、下流客户一般都比较强势,不论是存货处理、交货要求以及回款账期等中心条款,一般都需求满意下流客户的要求。当然,由于这个职业现已很通明,下流客户的要求一般也便是职业通行的常规,仅仅一般是有利于客户的。

4、毛利率一般坚持在20%左右,原材料本钱占本钱的比重在70%左右,出产工艺不是很杂乱,产品技术含量不高,因而没有太强的商场竞赛力和话语权。假如某家企业的毛利率相对反常,或许就需求分外重视。

5、存货金额比较高,一般状况下还会存在中转仓的异地存货的景象,或许采纳B/S这种特别的运营形式。

6、一般会有相对固定的信誉周期,因而应收账款会与运营收入有着比较紧密的逻辑联系,可是也不扫除发行人为了冲击成绩添加收入,然后故意调整信誉期的景象。

7、发行人陈述期内的收入、本钱、毛利率、期间费用率、净赢利等指标会相对安稳,这个也契合职业展开现状。当然,商场老练且安稳也是相对的,3C产品快速革新那么也会导致下流客户的格式会有必定的改变,比方苹果的异军突起导致三星产品出售放缓,上游配套商天然成绩也会受到影响。反之,也就会有苹果上游配套商企业一跃成为商场主角的或许。

8、发行人原材料商场价格通明、下流客户是大型企业的状况下,财政的实在性仍是有确保的。可是,实践中发行人除了有大客户之外,也会将产品出售给一些小的不知名客户或许买卖商,这些客户的核对就成为重中之重,而且这些不起眼的客户才是发行人是否契合发行条件的要害。

9、这品种型的企业假如收入在5亿元左右,且净赢利坚持在5000万元左右规划的话,看起来如同还不错,可是IPO审阅的危险会比较大。说实话,这品种型的企业只能是靠规划制胜才是要害的。

具体到本事例发行人,最大的特色天然是台湾上市公司分拆上市的身份,发行人是台湾上市公司的全资子公司。台湾上市公司分拆上市,明显并没有将最优质的财物分拆到境内上市,上面咱们剖析了那么多关于注塑件职业的特征,发行人不论是具体事务仍是成绩规划应该都是十分契合的,天然IPO审阅的危险也就比较大。

1、公司实践操控人之一徐启峰为中国台湾籍天然人,公司直接控股股东Lemtech Holdings 为台湾上市公司。

2、公司的首要原材料为钢材,公司外购的半制品与制品也都是金属材料制制品。

3、公司的外销收入别离为40,989.74万元、35,968.15万元、41,020.32万元和22,894.16万元,占公司主运营务收入的比重别离为66.24%、61.31%、60.71%和59.54%。陈述期内公司实践退税金额占赢利总额的份额别离为21.83%、14.86%、14.18%和31.48%,虽然退税金额不直接计入公司赢利,但不行退税部分将影响公司运营本钱。

一、陈述期内,发行人部分人员(含职工和高管)薪酬和费用报销由控股股东Global Solution及其母公司Lemtech Holdings承当,上述相关方代付金钱算计占发行人调整后当期净赢利的份额别离为18.04%、10.10%、9.84%和9.84%,在2016年12月初次申报及弥补2016年年报材料均未阐明和发表上述事项。发行人在2017年8月反应定见及9月弥补2017年半年报对上述事项进行了弥补阐明,对申报报表进行了调整,并在招股阐明书中进行了弥补发表。保荐组织及申报管帐师在2017年11月16日提交的申报报表调整事项阐明中以为上述调整事项归于管帐过失更正。请发行人代表阐明前述景象是否契合《初次揭露发行股票并上市处理办法》的相关规矩。请保荐代表人阐明核对办法、依据,并发表清晰核对定见。

咱们都是着重任何IPO发行人不得存在控股股东、实践操控人以及相关方替发行人垫支费用或许分管本钱的景象,这可是严峻的财政造假行为,假如超越份额5%严厉追查那便是要出大事的。曾经咱们也没有揭露见到这样的事例,今日算是才智了。更要害的是,发行人为台湾上市公司直接操控的子公司,理应比一般公司愈加规范才是,成果仍是出了这样严峻的问题。

从份额上来看,这个份额从18%虽然降至9.84%,可是在陈述期终究一年不只没有完全整理,成果还坚持与上一年相同的份额,感觉如同只要是不超越10%就没有问题似的,可见这现已有多傲慢了。不止如此,这个事项在曾经的申报和弥补半年报数据的时分都没有弥补发表,后来不知道什么原因在反应的时分才发表的。说实话,不知道监管组织有没有考虑到台湾民族爱情的要素,要不然就以上述两个理由就可以直接给发行人以及中介组织一个不大不小的处罚了。

二、陈述期内,发行人向前十大客户出售占比在80%以上,客户会集度较高,日本古河集团是发行人的榜首大客户与榜首大供货商,且是其电扇与散热管的仅有供货商。请发行人代表阐明:与日本古河集团上述协作的商业合理性,是否对其存在严峻依靠;与古河集团的买卖金额占其同类事务的份额及改变趋势,与其事务是否可持续;古河集团与发行人是否存在相相联系,是否向发行人运送利益。请保荐代表人阐明核对办法、依据,并发表清晰核对定见。

关于客户会集的问题,小兵在一早剖析这个职业特征的时分现已总结过,前十大客户出售占比超越80%也是有合理性的,也契合商业竞赛逻辑。当然,依据最新的审阅规范,单一客户出售占比超越50%是不契合发行条件的。

关于发行人与日本古河集团的协作,古河集团作为发行人榜首大客户和供货商的问题,这个应该就触及到小兵前面说到的“B/S”运营形式,便是发行人是替客户进行加工的,在出售价格以及原材料收购方面或许要遵从客户的一些约好和约束。这种状况下,咱们肯定要重视发行人是不是就没有事务独立性了,是不是就仅仅客户的一个托付加工厂呢?这个问题要分两方面来看,假如规划小,那便是没有竞赛力没有话语权。假如规划足够大,那么客户也是不敢容易撤销与发行人的协作的,那么这便是富士康的概念了,也就有了发行人在这种工业链条竞赛中沉积的优势。前段时间不便是有一家榜首大客户和供货商都是苹果公司的公司刚刚上市吗?

所以,看问题必定要全面去看,必定要从不同视点去看,有些问题他人不是事咱们就不精干,反之亦然。古河集团的问题发行人做了许多的尽力去解说,可是明显没有得到认可,说实话这个不认可的成果早就注定了,而不是怎样解说就能过关的工作。中心原因是什么,便是发行人规划太小。

古河电气工业株式会社创立于1884年,是东京证券买卖所上市公司(TSE5801),现公司总部坐落日本东京,是一家大型跨国公司。产品触及信息通讯、轿车、电子产品、动力、修建、材料等方面。其根本状况如下所示:

散热模组首要由散热片、电扇与散热管组成,再通过其他结构零部件进行拼装。散热片由冲压制成,是散热模组出产的必要组件,而电扇或散热管并不是散热模组所必需的组件,陈述期内,公司出售给日本古河的散热模组分类及数量占比状况如下:

发行人出售给日本古河的散热模组所需散热片由发行人供给,电扇通过日本古河向日本松下或日本电产收购,散热管向姑苏古河收购,并由发行人规划相应制程拼装成终究产品。通过日本古河向日本企业收购电扇能进步功率并获得更好的账期;向姑苏古河收购散热管,是由于现在商场上可以出产高质量散热管的厂家数量较少,而姑苏古河出产的散热管质量高,效能安稳,且日本古河客户会清晰提出所供给产品中的散热管有必要是古河自产的,因而在向日本古河及其相关公司出售的散热模组的散热管均来自于姑苏古河出产。日本古河所需散热模组前期由姑苏古河拼装完结,自2011 年开端,为下降其散热模组的出产本钱和进步供应链处理功率,逐渐将散热模组订单向发行人搬运,由发行人拼装成终究产品出售给日本古河。陈述期内,发行人与古河集团之间的收购及出售状况如下:

由上所示,陈述期内公司在与姑苏古河之间的买卖金额与买卖量逐年削减,公司与日本古河之间的买卖金额逐年递加。阐明日本古河通过姑苏古河出产的散热模组数量逐年递减,通过公司出产的散热模组数量逐年递加。现在公司与日本古河及其相关企业之间的协作现已构成了固定的形式,在外部环境不产生严峻改变的前提下这种协作形式将会持续坚持安稳。

①现在商场上散热模组所需的电扇首要有两家供货商,别离为日本松下与日本电产,均是日本比较大型的集团化公司,展开协作需求客户信息录入并进行第三方信誉度查询,手续较为繁琐,且付款条件严苛。而日本古河原本就与这两家电扇供货商有买卖来往联系,所以在供货商体系内部现已登录了日本古河的信誉信息,通过日本古河收购可以免除上述繁琐的程序,而且给予了比较合理的付款条件,日本古河向公司出售电扇首要依照其本身的收购价格加上固定的运费定价,所以公司通过日本古河收购散热模组所需的电扇。

②公司向姑苏古河收购散热模组所需的散热管,现在商场上可以出产高质量散热管的厂家数量较少,而姑苏古河出产的散热管质量高、效能安稳,且与公司构成长时间安稳的协作联系,所以公司向姑苏古河收购散热管。

现在揭露商场中首要产品为散热模组的公司首要有深圳市超频三科技股份有限公司(证券代码:300647;以下简称:“超频三”)与台湾上市公司双鸿科技股份有限公司(证券代码:3324;以下简称:“双鸿科技”)、超众科技股份有限公司(证券代码:6230;以下简称:“超众科技”)。以上公司的主运营务毛利率与发行人向日本古河出售产品的毛利率比照状况如下:

由上所示,发行人向日本古河出售产品的毛利率水平与同职业上市公司的平均水平根本坚持一致,高于双鸿科技与超众科技的毛利率水平,但低于超频三的毛利率水平。首要原由于:(1)双鸿科技与超众科技除出售散热模组以外,一起还出售部分零配件,但由于揭露材料有限,无法获取分产品结构的毛利率状况,但由于零配件的毛利率相对较低,然后拉低了其归纳毛利率水平;(2)超频三首要产品为LED 照明散热组件,LED 照明散热组件产品由散热器、光学器材及其他灯具壳体结构件构成。相对与单纯的散热模组,散热组件的规划结构更为杂乱,因而超频三的毛利率水平也相对较高。

公司向姑苏古河出售的金属冲压件首要为散热片。2011年之前姑苏古河向公司收购散热片后再拼装制成散热模组出售给日本古河,2011年之后日本古河逐渐开端搬运散热模组的订单予公司。到现在姑苏古河还保留了部分散热模组出产能力,但日本古河对外收购的散热模组80%左右由公司出产。陈述期内姑苏古河向公司收购散热片的具体状况如下所示:

陈述期内,跟着日本古河散热模组订单向发行人搬运,姑苏古河向发行人收购冲压件的金额逐年下降,两边买卖金额对发行人成绩不构成严峻影响;公司所产散热片只出售给姑苏古河,不存在向其他第三方客户出售的景象,公司其他3C 类冲压件产品首要是用于手机和笔记本电脑的结构件,存在必定的差异,因而毛利率有所不同;台湾上市公司超众科技首要产品为散热片和散热模组,但无法进一步区别其散热片的毛利率水平,故无法与之进行比对。

陈述期内公司散热片产品毛利率根本安稳,2014 年度公司向姑苏古河出售的散热片的毛利率为9.53%,较其他年度大幅下降,首要原由于在2013 年度之前,公司之前注册地址与实践出产地址坐落昆山市民营科技园二区民友路,厂房与办公用房均为租借。2013 年度公司置办土地自建厂房,并于2014 年度开端搬家至现在的注册出产运营地昆山市巍塔路128 号。但公司其时已接受了姑苏古河的订单,为了坚持出产的连续性,公司保留了部分冲压出产线专门用于出产散热片供姑苏古河收购。受搬家要素的影响,发行人针对姑苏古河的产品的出产功率有所下降,一起原厂房租金及出产设备等固定财物的折旧摊销费用由仍在原厂房出产的向姑苏古河出售的产品承当,导致2014 年度针对向姑苏古河出售的产品单位出产本钱上升,毛利率较低。保荐组织抽取了三款2013 年度与2014 年度均向姑苏古河出售的同款散热片产品进行比照,2014 年度单位制造费用均较2013年度均大幅上升。具体状况如下:

陈述期内,由于出产散热模组需求,公司向日本古河收购电扇,一起向姑苏古河收购散热管。保荐组织通过现场造访日本古河及其相关企业了解到,日本古河及其相关企业向公司出售的定价形式根本选用其本钱加上必定的运费的形式。日本古河为日本东京证券买卖所上市公司,具有谨慎齐备的内部操操控度,亦可以有用确保两边买卖定价遵从商场原则。

姑苏古河是发行人散热管的仅有供货商,由于商业原因无法获取姑苏古河向其他第三方出售散热管的价格状况。但通过单价剖析显现,陈述期内,公司向姑苏古河的收购价格一向坚持安稳。具体状况如下:

台湾上市公司业强科技股份有限公司(证券代码:6124,以下简称“业强科技”)同为专业的散热管制造商,保荐组织通过揭露材料获取其散热管的出售单价状况比照方下:

日本古河也是发行人电扇的仅有供货商,发行人通过日本古河向日本松下或日本电产收购电扇,由于商业原因也无法获取日本松下或日本电产向其他第三方出售电扇的价格状况。但台湾上市公司建准电机工业股份有限公司(证券代码:2421;以下简称:“建准电机”)也为专业的散热电扇制造商,保荐组织通过揭露材料获取其散热电扇的出售单价状况,比照方下:

公司与日本古河及其相关企业之间仅仅单纯的收购与出售的联系,发行人和客户签定的合同标明,其向客户转让产品前可以操控该产品,首要是①发行人自姑苏古河收购散热管及自日本古河收购电扇,获得该等产品的操控权;②发行人可以主导直接向客户供给服务;③发行人自古河获得上述产品操控权后,通过供给严峻的出产运营服务将该等产品与其他原材料整组成散热模组后再转让。此外,发行人在转让产品之前或之后承当了该产品的存货危险,以及发行人有权自主抉择所买卖散热模组产品的价格。因而不归于代加工的景象。

公司向日本古河的出售归于外销,收入承认原则依据国际买卖原则条款规矩的危险搬运点进行承认,依据出口企业以及国际买卖通行规矩,均以货品跳过船舷或其他运送工具舱门,危险产生搬运。公司向姑苏古河出售归于内销,公司将产品运送到客户指定地址,经客户查验合格并在销货单上签字承认时,至此货品一切权上的危险搬运给客户,获得收款权力时承认收入。

日本古河及其相关企业也是依据其本身的订单状况来组织出产与收购,所以日本古河对公司散热模组的总需求量与姑苏古河对散热片的需求量也要依据其本身订单来抉择。截止2017年7月末,公司现在正在出产与未完结的出售予日本古河的散热模组的订单金额为708.78万美元。

三、请发行人代表结合Lemtech Holding曾持股100%的New Fortune于2017年3月30日刊出、Golbal Solution曾持股50%股权的Lemtech Services于2017年7月28日刊出、发行人财政负责人持股100%的昆山旺正商务咨询有限公司于2017年3月刊出等状况,阐明上述公司建立意图、运行状况及刊出后首要财物、人员及事务的去向,上述公司是否存在为发行人垫支费用、金钱等状况。请保荐代表人阐明核对办法、依据,并发表清晰核对定见。

关于一些相关公司的刊出是正常的,这在IPO审阅实践中简直每个发行人都会遇到,没有什么少见多怪的,尤其是存在一些海外架构的状况下。由于发行人存在遗失发表相关方垫支费用的重要景象,因而这个问题首要也便是重视这些刊出的公司是否也存在这种垫支费用的景象,不能由于公司刊出了就无法查验了。

四、发行人陈述期外销占比别离为66.24%、61.31%、60.71%、59.54%。请发行人代表阐明:出口退税、海关数据与出口数据的匹配联系,出口退税对发行人成绩影响;与首要客户是否存在相相联系和相关买卖景象;对境外客户出售是否存在返利或补助,是否存在第三方回款状况;发行人的相关方与境外客户是否存在资金来往,是否存在代垫本钱费用的景象。请保荐代表人阐明核对办法、依据,并发表清晰核对定见。

关于境外出售的问题,发行人的景象是比较典型的,当然也仅仅很多事例之一,这个没有什么好说的。关于境外出售的核对关键和思路,通过去总结每次反应定见和问询定见咱们也能总结个大约,简略来说便是:与海关数据比照是否有差异、出口退税与出口金额是否匹配、境外客户的核对是否存在相相联系、境外客户是否存在第三方回款、境外客户是否存在其他约好等。

五、请发行人代表:(1)发行人董事长徐启峰和董事CHAN KIM SENG MAURICE现在别离担任Lemtech Holdings董事长兼总经理和副董事长兼事务总监;截止2016年10月底,Lemtech Holdings与Global Solution中止了除徐启峰、CHAN KIM SENG MAURICE外发行人一切职工薪酬的发放,徐启峰、CHAN KIM SENG MAURICE在发行人处领薪,阐明徐启峰、CHAN KIM SENG MAURICE是否在Lemtech Holdings与Global Solution领薪,如是,招股阐明书相关发表是否实在、精确、完好,是否契合《初次揭露发行股票并上市处理办法》相关规矩;(2)发行人在叶航、谈勇、蔡文龙、李配宇未按规矩处理相关外汇挂号事项前曾多次向境外股东进行赢利分配,阐明前述景象是否违背《国家外汇处理局关于境内居民通过境外特别意图公司融资及返程出资外汇处理有关问题的告诉》第六条、第十二条等其时有用的相关外汇处理法律法规的规矩。请保荐代表人阐明核对办法、依据,并发表清晰核对定见。

发行人的高管不得在控股股东、实践操控人及相关方企业担任除董事之外的其他职务,明显发行人实践操控人还担任控股股东的总经理或事务总监,明显是不契合相关规矩的。关于赢利分配触及外汇挂号的问题,这儿就不再具体说了。

除了发行人实践操控人徐启峰、CHAN KIM SENG MAURICE和叶航持有Lemtech Holdings 5%以上股份外,其他股东的持股份额均不超越5%。其间,谈勇、蔡文龙、李配宇在发行人中任职。

依据保荐组织获取的发行人实践操控人、董监高和中心技术人员的尽职查询表,对发行人首要客户和供货商的访谈提纲等材料,Lemtech Holdings的其他首要股东与发行人实践操控人、董监高及其近亲属、发行人客户、供货商不存在相相联系。一起发行人实践操控人徐启峰、CHAN KIM SENG MAURICE和叶航与谈勇、蔡文龙、李配宇也别离出具了许诺,许诺其与Lemtech Holdings 的其他股东之间无相相联系。

发行人申请在境内A股上市无需通过台湾地区买卖所批阅或获得其他部分的赞同,一起发行人直接控股股东Lemtech Holdings 作为台湾地区上市公司也履行了必要的发表责任,契合《台湾证券买卖所股份有限公司对有价证券上市公司严峻消息之查验暨揭露处理程序》与《台湾证券买卖所股份有限公司运营细则》的相关规矩。

发行人申请在境内A股发行上市不归于Lemtech Holdings股东会的审议规模,且Lemtech Holdings董事会已于2016年11月25日第三届第十二次董事会抉择通过了发行人申请在境内A 股发行上市的事项,契合台湾地区《公司法》《台湾证券买卖所股份有限公司运营细则》《联德控股股份有限公司第六次批改规章》的相关规矩。

发行人在境内A股发行上市,并不会导致《台湾证券买卖所股份有限公司运营细则》规矩的退市景象的产生,因而不会导致Lemtech Holdings退市。发行人已完好发表了在台湾商场现已发表的相关信息,招股阐明中发表的信息与在台湾商场发表的信息不存在实质性差异。